В делах о банкротстве физических лиц применяются три процедуры: реструктуризация долгов, реализация имущества и мировое соглашение. Все они достаточно сильно отличаются друг от друга: целями, действиями, предпринимаемыми в ходе процедуры, и, конечно же, последствиями. Сегодня мы рассмотрим первую из них - реструктуризацию задолженности, по-другому ее можно назвать также рефинансирование долга.

Сразу стоит отметить, что такой способ освобождения от долгов не пользуется большой популярностью. Согласно статистическим данным Единого федерального реестра сведений о банкротстве за первое полугодие 2019 года данная процедура была введена в отношении 6 052 человек, в то время как реализация имущества вводилась 29 017 раз. При этом завершение реструктуризации обязательств должника произошло в 242 случаях. Такая статистика подтверждает, что очень часто граждане не могут исполнить план погашения задолженности, или он вовсе не утверждается в деле, в связи с чем, суды в конечном итоге все равно вводят реализацию имущества.

Что такое реструктуризация долгов?

Сначала необходимо выяснить, что это за процедура, и в чем ее отличие, например, от реализации имущества.

Законодательство о несостоятельности содержит такое определение: «это реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов».

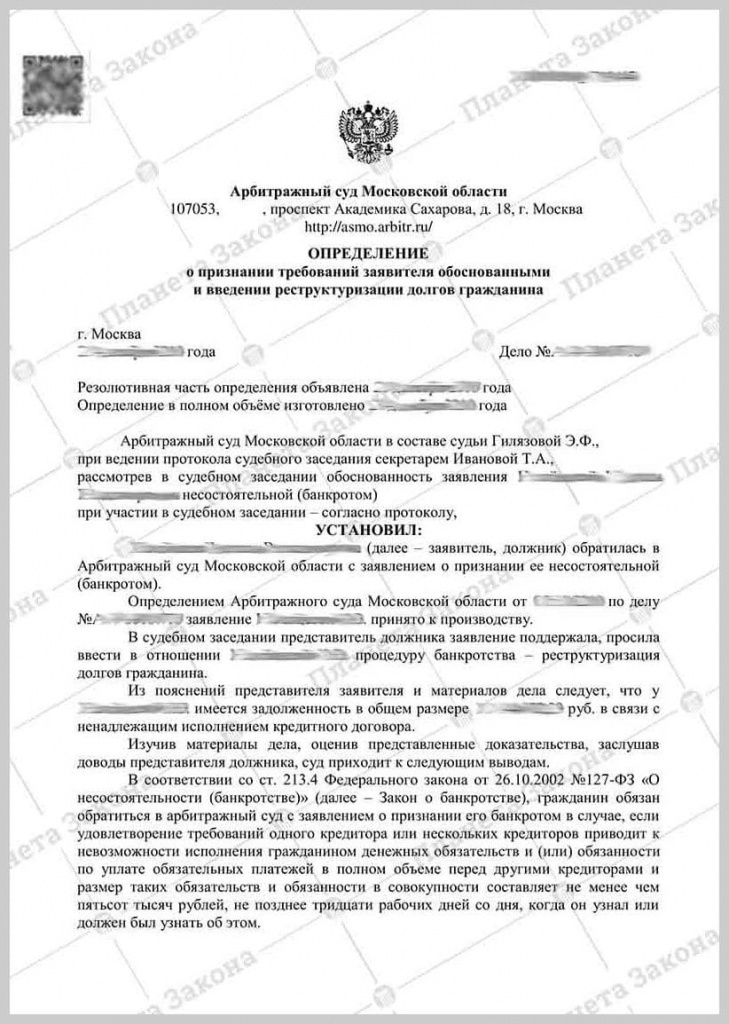

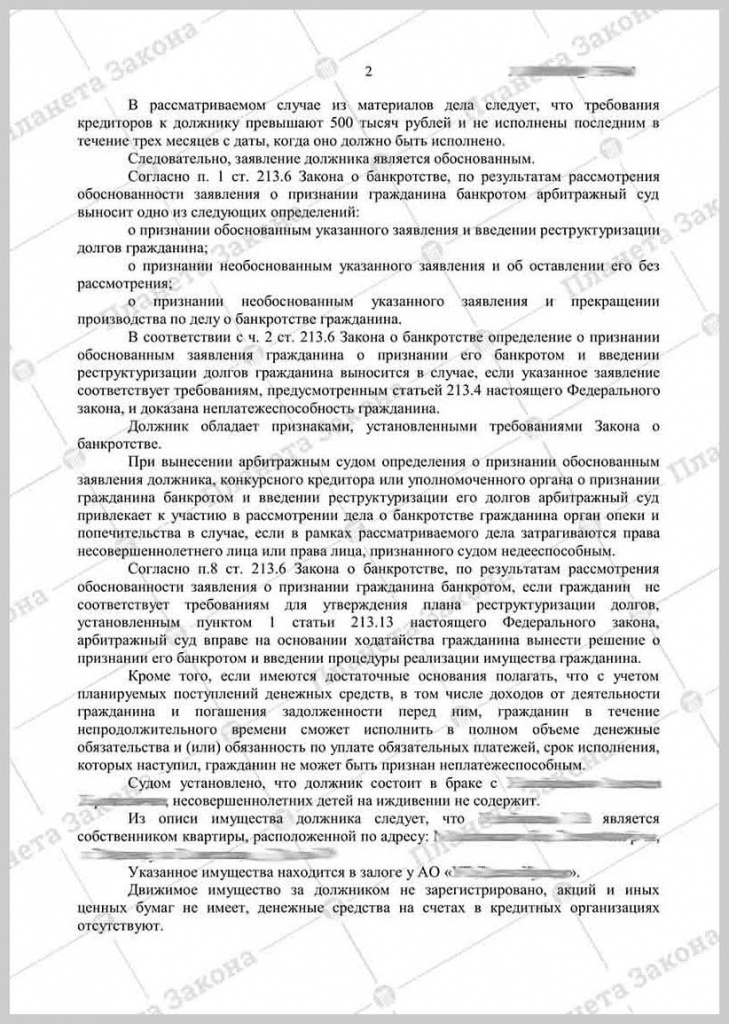

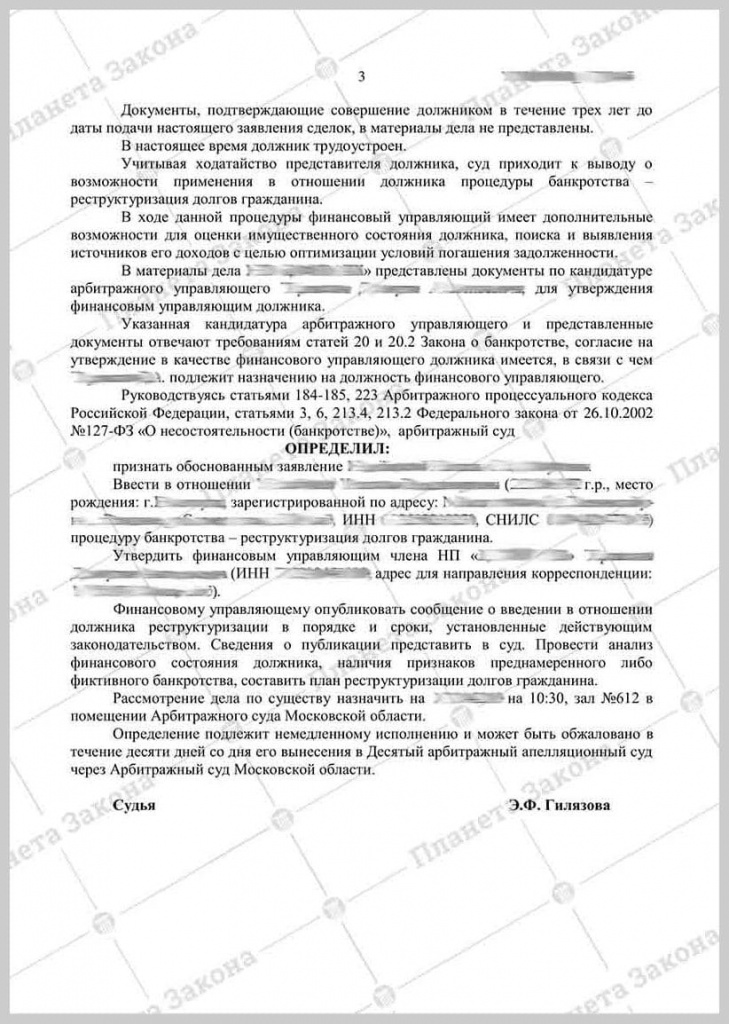

Важно понимать, что процесс, при котором подлежат изменению условия погашения задолженности гражданина, не означает его банкротство. В случае, если вводится данная реабилитационная процедура, заявление о несостоятельности физического лица признается обоснованным, но сам он не признается банкротом.

Так происходит, потому что признание лица банкротом означает, что все имущество, принадлежащее ему впоследствии будет реализовано для целей удовлетворения требований кредиторов. А в случае, когда долг физического лица подлежит рефинансированию, этого не происходит. Человек получает возможность рассчитаться со всеми кредиторами и освободиться от обязательств без лишения имущества. Для этого разрабатывается специальный план погашения задолженности, который обязательно должен исполняться должником. Кроме этого, законодатель предусмотрел специальные механизмы для того, чтобы лицо, в отношении которого ввели данный реабилитационный процесс, имело возможность рассчитаться со своими кредиторами. О них речь пойдет дальше. Соответственно, взамен человек освобождается от долгов и сохраняет свое имущество. Однако план выплаты задолженности может быть представлен не во всех делах о несостоятельности граждан. В таких случаях реструктуризация долгов не вводится.

Когда может быть введена процедура реструктуризации долгов?

Законодатель предусмотрел несколько требований для людей, в отношении задолженности которых план реструктуризации может быть представлен. Арбитражный суд, признавая заявление физического лица о несостоятельности обоснованным и вводя процесс погашения долгов в соответствии с разработанным планом, обязан проверить соответствие должника следующим требованиям:

- У гражданина должен быть источник дохода на дату представления плана погашения долгов.

- У должника не должно быть судимости за совершение умышленного преступления в сфере экономики, и должен истечь срок, в течение которого действует административное наказание за некоторые правонарушения, предусмотренные законом, например, за фиктивное банкротство.

- Человек не должен был признаваться банкротом за 5 лет до этого.

- План рефинансирования задолженности в отношении этого лица не должен был утверждаться за 8 лет до этого.

Все эти требования должны быть соблюдены для того, чтобы судья мог ввести рассматриваемую процедуру.

И, если три последних требования можно считать достаточно определенными, поскольку там установлены конкретные сроки и фактические обстоятельства, которые можно легко установить, так как они фиксируются, то с первым требованием о наличии источника дохода у человека на дату представления плана рефинансирования долга все не так однозначно.

Одни судьи, буквально толкуя данную норму, исходят из того, что должник вообще не должен иметь никакого источника дохода, для того, чтобы не соответствовать вышеуказанным условиям.

Например, Девятнадцатый арбитражный апелляционный суд в своем Постановлении от 07.02.2019 г. по делу № А14-16717/2018 указал:

«В данном случае Сухининой И.А. не представлены надлежащие и достаточные доказательства того, что она не соответствует требованиям для утверждения плана реструктуризации долгов, установленным п. 1 ст. 213.13 ФЗ «О несостоятельности (банкротстве)». Судом из материалов дела, в частности, трудовой книжки АТ-VII N 1132824 и вкладыша в трудовую книжку ВТ N 6315700, установлено, что Сухинина И.А. работает в МБДОУ «Детский сад общеразвивающего вида N 155» поваром и имеет соответствующий доход. Невозможность представления плана реструктуризации долгов либо нецелесообразность (невозможность) его утверждения должна быть установлена в ходе процедуры реструктуризации с учетом мнения финансового управляющего и конкурсных кредиторов на основании объективных данных проведенного финансовым управляющим анализа финансового состояния должника. Факт отсутствия у должника денежных средств, необходимых для погашения образовавшейся задолженности, может быть достоверно установлен в ходе процедуры реструктуризации долгов. При таких обстоятельствах, суд первой инстанции, исследовав и оценив представленные доказательства в совокупности по правилам ст. 71 АПК РФ, пришел к правильному выводу о введении в отношении Сухининой И.А. процедуры реструктуризации долгов гражданина, отказав в удовлетворении ходатайства должника о введении в отношении него процедуры реализации имущества. Доводы заявителя апелляционной жалобы о том, что при среднем ежемесячном доходе в размере 12 128 рублей исполнение должником плана реструктуризации не представляется возможным, суд апелляционной инстанции отклоняет как основанные на неверном толковании норм действующего законодательства о банкротстве. Положения Закона о банкротстве предусматривают, что дело о банкротстве гражданина должно начинаться с восстановительной процедуры, в частности, процедуры реструктуризации долгов гражданина (п. 1 ст. 213.6 ФЗ «О несостоятельности (банкротстве)»), то есть Закон о банкротстве устанавливает презумпцию введения процедуры реструктуризации долгов. В ходе данной процедуры банкротства проводится финансовый анализ состояния должника, который позволит сделать вывод о наличии либо об отсутствии имущества, достаточного для удовлетворения требований кредиторов и покрытия судебных расходов по делу о банкротстве, а также о наличии либо отсутствии признаков преднамеренного или фиктивного банкротства. В качестве доказательств вероятности обнаружения имущества должника, следует также учитывать возможность обжалования сделок должника по отчуждению имущества. В Законе о банкротстве не установлен минимальный размер дохода, при котором не может быть представлен план реструктуризации долгов гражданина. Закон вводит требование о наличии любого дохода, принимая во внимание, что в результате работы арбитражного управляющего возможно обнаружение как и дополнительных источников дохода гражданина, так и имущества, которое он мог скрыть».

Другие же судьи, учитывают размер такого дохода при рассмотрении обоснованности заявления физического лица о признании его банкротом, и, если его недостаточно для того, чтобы составить и утвердить план по исполнению просроченных обязательств, вводят реализацию имущества, в случае, если самим должником заявлено ходатайство о введении такой процедуры.

Например, Арбитражный суд Московского округа в постановлении от 23.09.2019 г. по делу № А41-7387/2019 указал следующее:

«Таким образом, в случае отсутствия какого-либо из условий, предусмотренных пунктом 1 статьи 213.13 Закона о банкротстве, в том числе при отсутствии у должника источника доходов, в отношении гражданина не может быть представлен план реструктуризации долгов. Рассматривая данное условие во взаимосвязи с приведенными положениями статей 2, 213.14 Закона о банкротстве, под отсутствием у гражданина источника дохода следует также понимать его заведомую и безусловную недостаточность для целей утверждения и реализации плана реструктуризации долгов. В соответствии с пунктом 8 статьи 213.6 Закона о банкротстве по результатам рассмотрения обоснованности заявления о признании гражданина банкротом, если гражданин не соответствует требованиям для утверждения плана реструктуризации долгов, установленным пунктом 1 статьи 213.13 настоящего Федерального закона, арбитражный суд вправе на основании ходатайства гражданина вынести решение о признании его банкротом и введении процедуры реализации имущества гражданина. Текстом обжалуемых судебных актов подтверждено, что вывод судов о признании должника банкротом и о введении в отношении него по его ходатайству процедуры именно реализации имущества был основан на тщательном исследовании судами имеющихся в деле доказательств в соотношении с анализом подлежащих применению норм Закона о банкротстве, а также на оценке доказательств, подтверждающих, что при наличии значительного размера задолженности должника перед кредиторами, у Филатова В.И. (1957 года рождения) отсутствует источник дохода в том размере, который позволяет произвести надлежащие расчеты с кредиторами, а те доходы, которые в совокупности составляют 43 000 рублей в месяц, состоят из страховой пенсии, пенсии Министерства обороны РФ, заработной платы контролера пропускного режима, при этом у должника отсутствует дебиторская задолженность. При таких конкретных обстоятельствах, установленных судами, суды правильно применили положения пункта 8 статьи 213.6 Закона о банкротстве, согласно которым по результатам рассмотрения обоснованности заявления о признании гражданина банкротом, если гражданин не соответствует требованиям для утверждения плана реструктуризации долгов, установленным пунктом 1 статьи 213.13 настоящего Федерального закона, арбитражный суд вправе на основании ходатайства гражданина вынести решение о признании его банкротом и введении процедуры реализации имущества гражданина».

Таким образом, налицо противоречие в применении данной нормы судебными органами: в первом случае суды отказали во введении реализации имущества с доходом должника в 12 128 рублей, в другом – ввели эту процедуру при доходе должника в 43 000 рублей.

Особенно сильно такое противоречие в применении этой нормы прослеживается между арбитражами Москвы и Московской области и арбитражными судебными органами других регионов. Поэтому, данную практику необходимо учитывать при обращении в суд с заявлением о несостоятельности.

В частности, если вы понимаете, что точно не сможете погасить всю имеющуюся у вас задолженность в течение 3 лет и не предвидите увеличение вашего дохода в будущем, нужно представить судье такие неоспоримые и достаточные доказательства, чтобы у него не возникло сомнений в необходимости введения реализации имущества сразу, минуя процедуру представления плана погашения обязательств. В этом вам могут помочь юристы, специализирующиеся на ведении процедур банкротства физических лиц. Исходя из фактических обстоятельств вашего дела, они помогут определить, какие документы вам необходимы для отстаивания ваших интересов в суде.

Последствия введения реструктуризации долгов

После того, как судья вынесет определение, которым признает заявление о банкротстве обоснованным и введет рефинансирование долга, для физического лица наступят определенные последствия, к которым необходимо быть готовым, поскольку данное определение подлежит немедленному исполнению.

Статья 213.11 Федерального закона «О несостоятельности (банкротстве)» предусматривает следующие последствия:

- Вводится запрет на удовлетворение требований по денежным обязательствам и по требованиям об уплате обязательных платежей.

- Срок исполнения по всем обязательствам, которые возникли до принятия судом заявления о признании банкротом, считается наступившим.

- Практически все требования, касающиеся имущественных прав должника, теперь должны предъявляться в деле о несостоятельности, а если они уже рассматриваются вне дела о банкротстве, то подлежат оставлению без рассмотрения судом.

- Прекращается начисление неустоек и иных финансовых санкций по денежным обязательствам.

- Снимаются все ранее наложенные аресты на имущество.

- Приостанавливается исполнение по исполнительным документам, за исключением случаев, указанных в законе.

- Кредитор может отказаться от исполнения договора, в случае если должник обязан исполнить по нему неденежное требование.

Помимо этого, должник должен помнить, что практически все сделки, касающиеся его имущественных прав, он теперь может совершать только с согласия своего финансового управляющего, причем в письменной форме. Это сделки по приобретению или отчуждению движимого имущества стоимостью свыше 50 000 рублей, любого недвижимого имущества, транспортных средств, сделки по заключению или выдаче займов и кредитов и сделки по передаче имущества в залог и т.д. Кроме того, с даты введения реструктуризации задолженности должник не вправе совершать безвозмездные сделки.

Однако для того, кто решил обанкротиться, дела все равно обстоят не так плохо. Для удовлетворения своих личных потребностей и целей гражданин может открыть специальный счет в банке. Он может распоряжаться денежными средствами, размещенными на нем, без согласия финансового управляющего, но не свыше 50 000 рублей ежемесячно.

Как можно было заметить, все последствия введения рассматриваемой процедуры направлены на обеспечение сохранности имущества и денежных средств, имеющихся у должника. Это сделано для того, чтобы долги человека перестали увеличиваться, а сам он впоследствии мог составить график исполнения всех своих денежных обязательств и утвердить его в арбитражном суде.

При этом, правоспособность должника ограничивается лишь частично, он вправе самостоятельно распоряжаться своими денежными средствами до 50 000 рублей каждый месяц без отчета финансовому управляющему.

План реструктуризации долгов

Как составить план реструктуризации долгов

После того, как судья проведет судебное заседание, на котором примет определение о признании заявления о несостоятельности гражданина обоснованным и введении реструктуризации задолженности, финансовый управляющий обязан опубликовать сведения с этой информацией в Едином федеральном реестре сведений о банкротстве.

В течение 2 месяцев с даты, когда сведения были опубликованы в данном публичном реестре, кредиторы, которым лицо задолжало, должны направить в арбитражный суд заявления с обоснованием своих требований для целей включения их в реестр требований кредиторов.

После истечения данного двухмесячного срока в течение 10 дней должник, кредитор или уполномоченный (налоговый) орган вправе направить финансовому управляющему проект графика исполнения обязательств.

Если вы решили разработать свой проект такого графика, помните:

- Реализация плана должна составлять не более 3 лет.

- В проекте должны быть отражены порядок и сроки пропорционального погашения требований кредиторов и процентов на данные требования.

- В план не включаются требования, вытекающие из причинения вреда жизни и здоровью, требования о взыскании алиментов, о выплате заработной платы и т.д., поскольку они должны быть погашены должником в процедуре до того, как план будет утвержден арбитражным судом.

К проекту нужно будет приложить следующие документы:

- Список имущества должника с подтверждающими документами.

- Сведения об источниках дохода за 6 последних месяцев.

- Сведения о задолженности перед кредиторами и текущей задолженности.

- Кредитный отчет из бюро кредитных историй.

После того, как проект плана будет подготовлен, направьте его заказным письмом всем лицам, участвующим в деле о банкротстве: кредиторам, уполномоченному (налоговому) органу и финансовому управляющему.

Собрание кредиторов

Практически все вопросы, связанные с планом реструктуризации долгов гражданина, включая его одобрение, относятся к исключительной компетенции собрания кредиторов.

Не позднее, чем за 14 дней до даты проведения собрания кредиторов, финансовый управляющий разместит в Едином федеральном реестре сведений о банкротстве уведомление о проведении собрания кредиторов, такое уведомление он также направит всем известным ему кредиторам по почте. Гражданин или его представитель также вправе участвовать в таком собрании, но без права голоса.

Если ни должник, ни конкурсный кредитор, ни уполномоченный орган не разработают и не представят финансовому управляющему свой проект графика погашения долгов, то финансовый управляющий представляет на рассмотрение собрания кредиторов вопрос о признании гражданина банкротом и введении процедуры реализации имущества.

Если таких проектов плана 2 и более, то финансовый управляющий также представляет их на рассмотрение собранию кредиторов.

Кроме этого, на рассмотрение первого собрания кредиторов финансовый управляющий представляет отчет о своей деятельности, сведения о финансовом состоянии должника и свои предложения по поводу проекта плана реструктуризации долгов.

После этого проект плана реструктуризации долгов рассматривается собранием кредиторов путем голосования. Решение об одобрении проекта плана принимается большинством голосов от общего числа голосов кредиторов, требования которых включены в реестр.

Протокол собрания кредиторов

Протокол собрания кредиторов

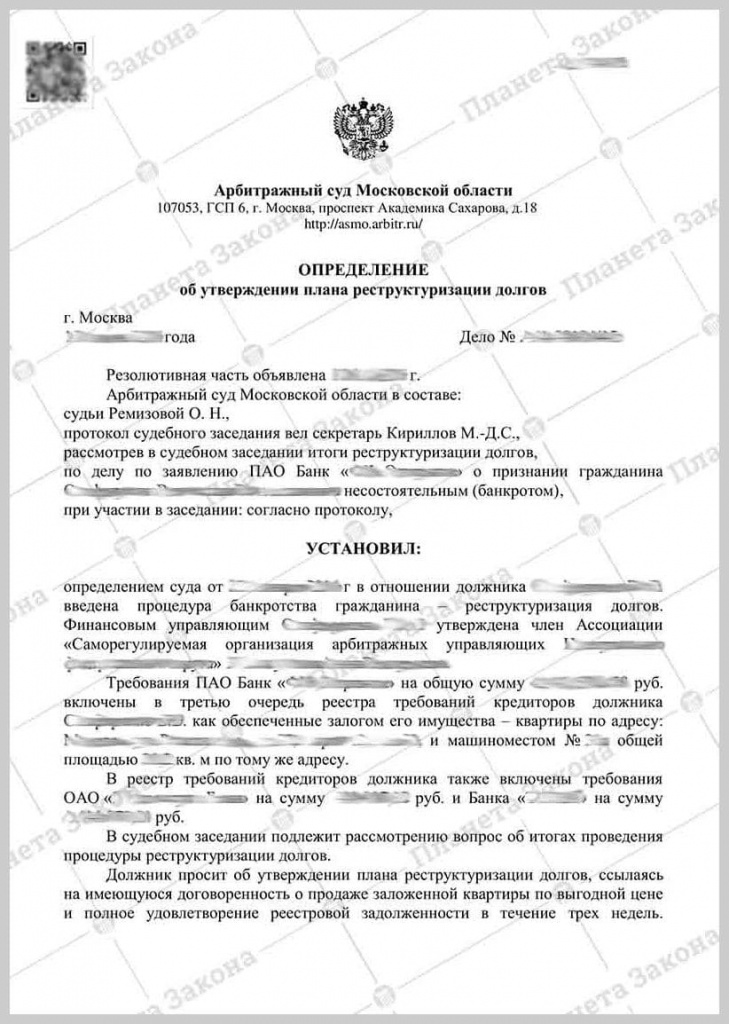

Утверждение плана реструктуризации долгов арбитражным судом

Если собрание кредиторов одобрит представленный график погашения долгов, он отправится на утверждение в арбитражный суд.

Суд может утвердить план реструктуризации долгов только в том случае, если должником погашены текущие требования и требования кредиторов первой и второй очереди (это вышеуказанные требования по алиментам, причинению вреда жизни и здоровью и пр.)

Суд может утвердить или не утвердить представленный план, а также предоставить дополнительное время на его доработку и отложить рассмотрение вопроса о его утверждении.

Более того, суд может утвердить даже неодобренный собранием кредиторов план реструктуризации долгов, но это возможно лишь при условии, если реализация плана погашения задолженности позволит удовлетворить требования кредиторов в размере существенно большем, чем если бы все имеющееся имущество должника было немедленно реализовано и распределен его шестимесячный доход.

Суд откажет в утверждении плана реструктуризации долгов, если:

- Он не соответствует законодательству о банкротстве.

- Финансовый управляющий или кто-то из кредиторов ходатайствует об этом, в связи с тем, что должник не сообщил сведения, которые в обязательном порядке должны сообщаться (это сведения о факте прошлого банкротства, судимости и пр.).

- Был нарушен порядок принятия решения о его одобрении собранием кредиторов.

- В нем и приложенных к нему документах содержатся недостоверные сведения.

- В нем содержатся условия, противоречащие законодательству РФ.

Если проект плана все-таки был утвержден арбитражным судом, то требования кредиторов, включенные в него, могут предъявляться должнику исключительно в соответствии с этим планом. При этом кредиторы не могут заявлять требования о возмещении убытков, причиненных утверждением этого плана. Неустойки и финансовые санкции на требования, включенные в план, при этом не начисляются.

После утверждения плана реструктуризации долгов у должника возникает обязанность уведомить кредиторов и уполномоченный орган о существенном изменении своего имущественного положения в случае, если это произойдет. Критерии существенного изменения имущественного положения прописываются в плане реструктуризации долгов гражданина.

Последствия отмены плана реструктуризации долгов

График погашения долгов гражданина может быть преждевременно отменен арбитражным судом в случае, если в нем содержатся недостоверные сведения, должник не сообщил обязательные для сообщения сведения (о судимости, прошлом банкротстве и т.д.), а также в случае, если гражданин не исполняет требования, включенные в данный график.

В последнем случае, кредитор или уполномоченный орган, требования которых должником не исполняются, могут обратиться в арбитражный суд с ходатайством об отмене такого плана. Данное ходатайство рассматривается судом в пятнадцатидневный срок. Если судом будет установлен факт его неисполнения хотя бы перед одним кредитором, он отменяет данный план и выносит решение о признании гражданина банкротом. После отмены плана реструктуризации долгов начинается процедура реализации имущества гражданина.

Последствия исполнения плана реструктуризации долгов

Если график реструктуризации долгов успешно исполнялся должником, то не позднее, чем за 1 месяц до конечной даты его исполнения, финансовый управляющий готовит отчет о результатах исполнения плана реструктуризации долгов.

Он направляется всем кредиторам, а также в арбитражный суд.

После его получения арбитражный суд назначает дату судебного заседания по рассмотрению результатов исполнения графика реструктуризации долгов. В этом же судебном заседании рассматриваются жалобы кредиторов на действия гражданина и финансового управляющего в период процедуры реструктуризации долгов. Если план был исполнен, а жалобы признаны необоснованными, суд выносит определение о завершении процедуры реструктуризации долгов.

Заключение

Обращаем ваше внимание, что в данной статье мы рассмотрели только основные моменты, практически не останавливаясь на различных тонкостях и нюансах. Недостаточное законодательное регулирование и нечастое правоприменение норм, регламентирующих процедуру реструктуризации долгов, порождают значительное количество правовых проблем и пробелов.

К тому же, сама процедура реструктуризации долгов достаточно сложная, и, чтобы в ней разобраться, придется проштудировать всю 10 главу Закона о банкротстве, а также некоторые Постановления Пленума Верховного суда РФ. Кроме этого, закон содержит множество различных процессуальных сроков, большинство из которых составляет 10-15 дней, про которые также необходимо помнить, чтобы не пропустить совершение различных процессуальных действий.

План реструктуризации долгов также достаточно сложно составить самому, без привлечения людей со специальными познаниями. Поэтому, если в процедуре реструктуризации долгов вы столкнулись с какими-либо трудностями или не знаете, что предпринять в той или иной ситуации, советуем вам не пренебрегать помощью юристов, специализирующихся на правовом сопровождении банкротства граждан. Они обладают всеми необходимыми ресурсами и знаниями, для того чтобы вам помочь.